Crise et revenus : qui gagne, qui perd ?

Pour une grande majorité de la population, la crise sanitaire n’a pas eu d’effet sur les revenus en 2020. Mais certaines catégories ont beaucoup perdu, pendant que les plus aisés ont épargné. Que peut-on dire à ce jour de l’évolution de la pauvreté et des inégalités ?

Publié le 2 juin 2021

https://www.inegalites.fr/Crise-et-revenus-qui-gagne-qui-perd - Reproduction interdite

À la fin de l’année 2020, la crise n’avait eu aucune conséquence sur les revenus de la très grande majorité de la population. Les répercussions étaient autres : certains ont perdu des proches, d’autres ont été confinés dans des conditions difficiles de logement (ou sans logement du tout), des enfants ont manqué des heures d’école indispensables. Mais une grande part de la population n’a pas connu de baisse de niveau de vie, pour plusieurs raisons. Parmi les adultes, d’abord, on compte 19,3 millions d’inactifs (personnes au foyer et retraités) qui ne sont pas concernés directement par la baisse d’un salaire, par exemple, sauf s’ils ont un conjoint actif touché. La collectivité a continué à payer les retraites, les minima sociaux et les allocations logement. Les chômeurs ont continué d’être indemnisés (pour ceux d’entre eux qui ont droit à une indemnité) et la durée de l’allocation de ceux qui sont en fin de droits a été prolongée. Une grande partie des salariés ont continué à travailler, normalement ou en télétravail. Enfin, les collectivités publiques (5,7 millions de salariés) ont versé le salaire de leurs agents.

Une hausse de l’épargne

Pendant le confinement généralisé en particulier, faute de pouvoir sortir et dépenser leur argent, la plupart des ménages ont vu leur épargne s’accroître. Les coupes de cheveux, les repas au restaurant ou les vacances auxquelles ils ont dû renoncer ont représenté autant de postes d’économies pour eux. De l’abonnement mensuel de bus au carburant, les frais de transport ont diminué depuis le début de la crise sanitaire : on se déplace bien moins. En matière de consommation, l’heure n’est plus au shopping ni à l’achat impulsif : on se concentre sur l’essentiel. L’argent ainsi économisé se retrouve dans l’épargne. Au total, l’épargne financière des ménages (endettement déduit) a augmenté de 110 milliards d’euros en 2020, soit 4,5 % du PIB mis de côté. Par rapport à 2019, 40 milliards d’euros supplémentaires garnissent ainsi les comptes en banque des particuliers et 27 milliards les livrets rémunérés, le reste étant engrangé dans différentes formes de placements [1]. On s’en doute, ce ne sont pas les plus pauvres qui ont le plus mis de l’argent de côté : le taux d’épargne – en régime normal – est de 28 % pour les 20 % les plus riches (16 000 euros par an par personne), contre 3 % pour les 20 % les plus pauvres (300 euros en moyenne).

Les perdants

Dans le camp des perdants en termes de revenus, on trouve d’abord les salariés passés par la case du chômage partiel. Au plus fort de la crise, celui-ci a concerné près de dix millions de personnes sur un total de 24 millions de salariés, soit tout de même 40 % d’entre eux. Certaines entreprises maintiennent intégralement les salaires mais, en règle générale, l’indemnité de chômage partiel équivaut à 84 % du salaire net. L’impact est plus important pour les salariés les mieux rémunérés puisque cette indemnité est plafonnée à 4,5 fois le smic, soit 4 800 euros net par mois environ. Très peu de salariés sont à ce niveau de salaire – qui les situe parmi les 5 % les mieux payés – et il leur reste suffisamment pour bien vivre. En bas de l’échelle des salaires, en revanche, la perte de revenus a des conséquences plus graves, même si l’indemnité d’activité partielle ne peut descendre en dessous du smic net.

Les conséquences les plus fortes concernent les salariés qui ont perdu leur emploi ou les indépendants qui ont vu leur activité s’arrêter. Au total, le nombre de chômeurs a progressé d’un peu moins de 270 000 au cours de l’année 2020 selon Pôle emploi, un chiffre inférieur à ce que la plupart des économistes anticipaient, mais le véritable bilan n’est pas encore possible à dresser. Dans certains secteurs, comme l’hôtellerie-restauration ou la culture, l’impact est très fort, mais des mesures de compensation ont été prises – même si elles ne couvrent pas totalement les pertes subies, difficiles à quantifier.

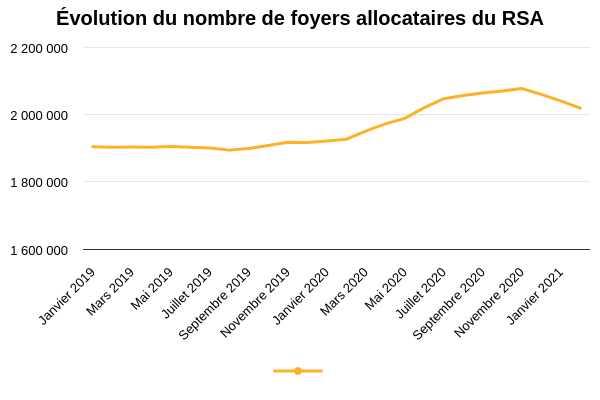

En matière de pauvreté, là aussi, plus d’un an après le début de la crise, il est encore trop tôt pour mesurer son impact du fait des mesures prises par l’État pour amortir le choc. On sait qu’au cours de l’année 2020, le nombre de foyers allocataires du RSA a augmenté d’un peu moins de 150 000, ce qui représente environ 300 000 personnes au total. Les premières données – provisoires – sur les revenus pour l’année 2020 ne seront connues qu’à l’automne prochain. Ce n’est probablement que vers 2022 que l’on pourra réellement mesurer l’impact de la Covid-19 sur les inégalités de revenus.

D’autant que la crise n’est pas terminée et que le pire reste peut-être à venir en matière de faillites, de licenciements et de perte de revenus. La situation est particulièrement délicate pour les jeunes de 18 à 24 ans qui n’ont pas accès au RSA, sauf conditions très spécifiques.

Source : ministère des Solidarités – © Observatoire des inégalités

| Et si la pauvreté avait diminué en 2020 ? |

|---|

| En France, le seuil de pauvreté est calculé relativement, c’est-à-dire en proportion du niveau de vie médian. Quand le niveau de vie médian baisse, logiquement, le seuil de pauvreté diminue aussi. De ce fait, une partie des personnes pauvres, dont les revenus n’ont pas augmenté, ne sont plus comptées comme pauvres simplement parce que le seuil a baissé. Imaginons que la crise actuelle se répercute sur les classes moyennes et entraîne une baisse du niveau de vie médian. Alors, le seuil pourrait lui aussi diminuer, et on pourrait assister à une baisse statistique paradoxale de la pauvreté. C’est ce qui s’est déjà passé en 2012 du fait de la crise économique. Nous aurons la réponse à l’automne 2022, quand l’Insee publiera les chiffres définitifs pour 2020. |

Lire les autres articles de notre dossier sur les effets de la crise sanitaire sur les inégalités :

- Crise sanitaire et inégalités : un premier bilan

- Santé : les personnes âgées lourdement frappées

- La crise a gonflé le patrimoine financier des classes aisées

- Chômage et précarité : un impossible bilan

- Les conséquences inégales du confinement

Ce dossier est extrait de notre Rapport sur les inégalités en France, édition 2021, qui vient de paraitre.

Commander ou télécharger l’ouvrage complet

Rapport sur les inégalités en France, édition 2021, sous la direction d’Anne Brunner et Louis Maurin, Observatoire des inégalités, juin 2021.

176 pages.

ISBN 978-2-9553059-9-7

10 € hors frais d’envoi.

Également disponible en version numérique à télécharger.

En cas de difficultés financières, vous pouvez demander l’envoi gratuit de l’ouvrage.

AJOUTER AU PANIER Consulter le sommaire

Photo / © Georg Arthur Pfllueger

[1] « L’impact de la crise de la Covid-19 sur la situation financière des entreprises et des ménages en 2020 »,

Banque de France, 15 février 2021.

© Tous droits réservés - Observatoire des inégalités - (voir les modalités des droits de reproduction)