Grandes fortunes : de moins en moins imposées, de plus en plus nombreuses

Le nombre de grandes fortunes imposables a été drastiquement réduit par les réformes de 2011 et de 2017. Mais durant les périodes où les règles fiscales étaient stables, le nombre de foyers qui déclarent des grandes fortunes n’a cessé d’augmenter.

Publié le 27 décembre 2021

https://www.inegalites.fr/Grandes-fortunes-de-moins-en-moins-imposees-de-plus-en-plus-nombreuses - Reproduction interdite

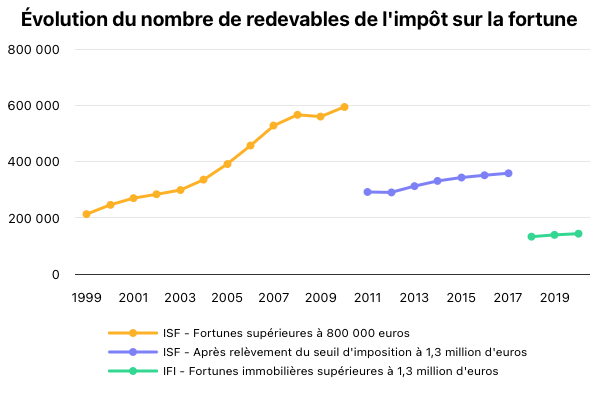

La transformation de l’impôt de solidarité sur la fortune (ISF) en un impôt portant sur la seule fortune immobilière (IFI) a divisé par près de trois le nombre de ménages imposés sur la fortune, de 358 000 à 133 000 entre 2017 et 2018. Mais les plus riches accumulent toujours plus : le nombre de foyers imposables à l’IFI a progressé de 7 % entre 2018 et 2020 pour atteindre 143 000. La courbe de l’impôt sur la fortune (voir graphique) est saisissante : les réformes font chuter le nombre de contribuables imposés, mais celui-ci progresse en permanence.

Source : ministère de l’Action et des Comptes publics – © Observatoire des inégalités

De 1989 – date de la création de l’ISF par Michel Rocard – à 2011, la valeur minimum du patrimoine qu’il fallait posséder pour être redevable (environ 800 000 euros) a été simplement revalorisée en fonction de l’inflation. En 1999, 213 000 ménages étaient redevables de l’impôt sur la fortune. Tout au long des années 2000, ce nombre a augmenté de façon soutenue pour atteindre 566 000 foyers fiscaux en 2008. C’est l’époque de l’envolée des prix de l’immobilier notamment. Ensuite, le nombre des grandes fortunes marque le pas avec la crise financière et se stabilise autour de 600 000 contribuables en 2010.

En 2011, le gouvernement relève nettement le seuil d’imposition de 800 000 euros à 1,3 million d’euros [1]. Mécaniquement, le nombre de contribuables est divisé par deux entre 2010 et 2011. La moitié des grandes fortunes ont été exonérées.

Entre 2011 et 2017, le seuil d’imposition reste stable à 1,3 million d’euros à une période où l’inflation est très faible. Le nombre de grandes fortunes reprend sa croissance à partir de 2013, à un rythme moins soutenu cependant que dans les années 1999-2008. Les redevables de l’ISF sont passés de 292 000 ménages en 2011 à 358 000 en 2017, une progression de 22 % en cinq ans tout de même.

Depuis 2018, l’impôt de solidarité sur la fortune a été remplacé par l’impôt sur la fortune immobilière (IFI). Le seuil d’imposition est toujours d’1,3 million d’euros, mais il ne s’applique plus qu’aux seuls biens immobiliers. Cette opération a permis à près de deux foyers fortunés sur trois d’échapper à cet impôt : seuls 133 000 foyers sont restés concernés en 2018 selon le ministère des Finances. En 2020, ils sont 143 000, soit une progression de 7 % en deux ans, malgré le coup de frein économique causé par la pandémie de Covid-19.

| L’impôt sur le patrimoine, seuil de la grande fortune ? |

|---|

| L’administration fiscale, en publiant les données sur l’impôt sur le patrimoine, nous fournit une sorte de seuil officiel de la grande fortune et l’évolution de leur nombre dans la société française. Avec deux problèmes. D’un, le périmètre (« l’assiette » disent les économistes) : l’ISF n’a jamais pris en compte la valeur des œuvres d’art et la plupart des biens professionnels. À partir de 2018, c’est carrément tout le patrimoine financier qui n’est plus imposé, la fortune ne devient plus qu’immobilière. De deux, l’évolution du nombre de contribuables redevables dépend aussi du niveau de patrimoine à partir duquel on est imposé. La hausse du seuil en 2011 a mécaniquement réduit le nombre d’imposables. |

Voir également notre article « Qui paie l’impôt sur la fortune immobilière ? ».

Photo / CC By-SA Aleksander Zykov

[1] Valeur nette fiscale du patrimoine immobilier, c’est-à-dire déduction faite des emprunts immobiliers et d’un abattement de 30 % sur la résidence principale.

© Tous droits réservés - Observatoire des inégalités - (voir les modalités des droits de reproduction)